2021年,楼市两大变革:房贷变了,你每月还银行的钱变少了!

1月1日,涉及房贷的两大政策变动,已经悄悄落地。

这对我们购房者有何影响?接下来的房贷会有何变化?房贷利率走高还是看低?

具体一项一项的来看。

首先,赶在2020年的最后一天,央行与银保监突然发了一个大招,发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》。

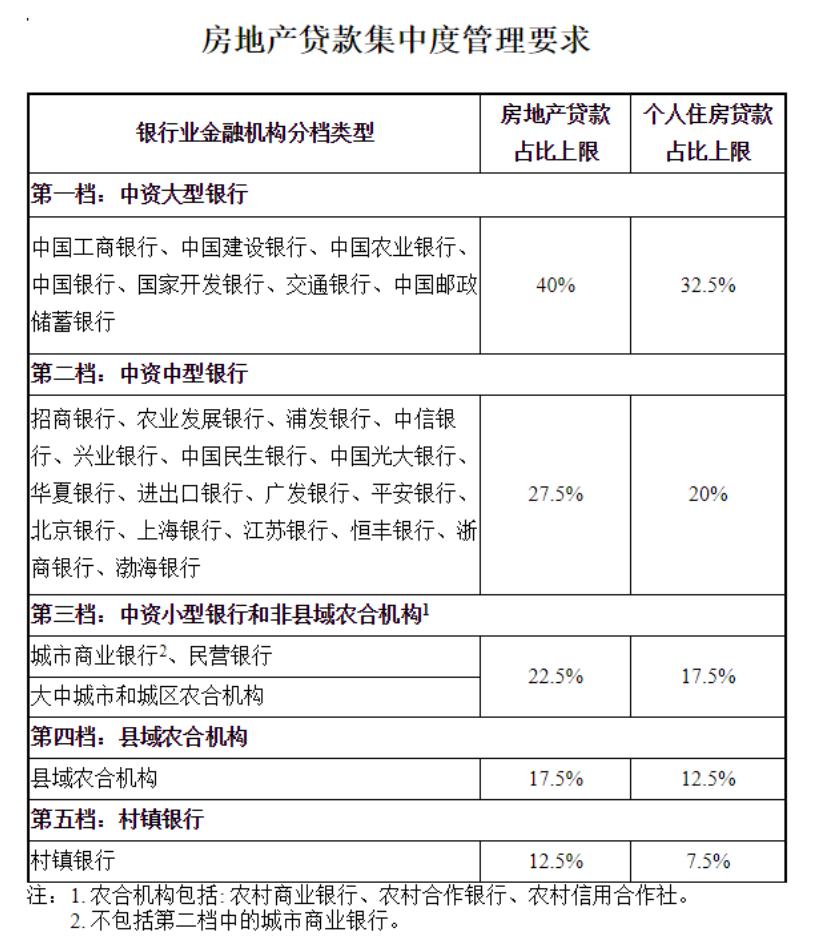

继开发商“三道红线”后,银行分5档也被划上“两道红线”,房地产贷款也得在规定比例内起舞:第一道红线为“房地产贷款占比”:大型银行上限为40%,中资中型银行贷款27.5%,小型银行不得超过22.5%,县域农合机构不得超过17.2%,村镇银行不得超过12.5%。

第二道红线为“个人住房贷款占比”:大型银行不得超过32.5%,中型银行不得超过20%,小型银行不得超过17.5%,县域农合机构不得超过15.5%,村镇银行不得超过7.5%。

五档两条线,央妈的意思非常清楚,无论是亲儿子,还是干儿子,还是远方侄子,一视同仁,按规矩办事,划好红线,没有特权,也没有例外。

政策推出也非常迅速,趁着大家沉浸在节日到来的氛围中,公布一波,隔天1月1日便开始执行,没有回旋的余地,新年新开始。

央行控楼市的意图非常清晰,2021年的楼市,依旧是稳字当头。

虽然本次调整只涉及房贷,但这无疑是楼市调控的一套组合拳。此前的楼市调控主要集中在行政手段上,限购、限售、限贷只能暂时拦住想要进来的人,但拦不住想要进楼市的钱,房价自然也是水涨船高,金融端去杠杆也是一直以来楼市调控的呼声,这次终于开始下手了!

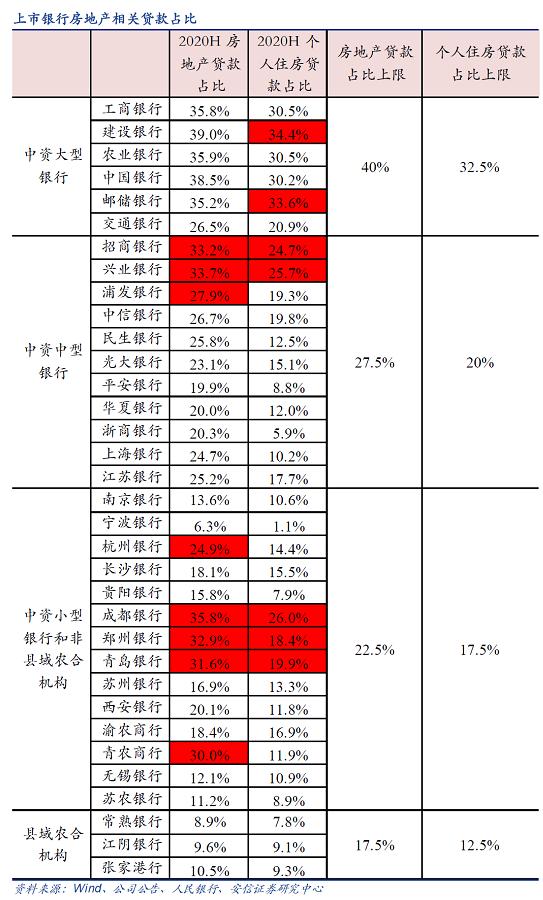

这对我们购房者有何影响?我们先来看看去年各大银行的踩线情况:

可以看到,35家主要银行有10家踩线,其中不乏建行、邮储等大行,招商与兴业更是双重踩线,此外,接近红线的银行也不少。在红线的制约下,2021年的贷款总量不可避免会缩减。

接下来,无论是触线银行,还是接近红线的银行,势必都将审慎住房贷款的发放,选择更加优质的贷款人。当中,不排除压力更大的中小触线银行,会通过提高贷款利率,来筛选借贷人。

不过,政策虽然来势汹汹,但与三道红线一样,也给出了回缓的空间,目的也是为了防止大起大落导致银行破产。超出红线2个点的银行金融机构,有2年的调整期过渡期,2个点以上的,有4年调整期。

但落到个人购房者来说,影响并不大。虽然接下来贷款总量略有减少,但被全国各地稀释过后,落到地方变化很小。对于一二线城市来说,银行机构众多,贷款选择空间大,除了审核会更加严格一些,几乎不会影响到房贷的申请。

央行此举,表态大于实际。

不要忘了,并非所有资金,都是光明正大通过住房贷款流入楼市的,消费贷、经营贷等不计入住房贷款的项目,也是楼市加杠杆的好渠道,堵死这头才算真正堵住了金融端加杠杆。

房地产贷款划线可能只是第一步,资金流向监管是否还有动作,可以期待!

宏观政策的变动,还将缓步而至,当下对买房人影响最大的,还是房贷利率的变化。